该怎么形容已经过去的2019年?又该寄予什么希望给这已经到来的2020年?对于智能交通行业而言,最好的十年已经过去了吗?2020年的宏观经济走势会如何?地方财政支出还会继续收紧吗?智能交通行业还会有什么新的名词、概念吗?还有会新的巨头瞄准交通这条赛道吗? 最重要的是,2020年有什么新的市场机会吗?

我们知道,智能交通建设投资一直以来都是以政府为主体,尤其是面向交警提供服务的交通安全执法、交通组织与控制等智能化设备,在城市智能交通范畴内,一直都是投资的大户,放到整个智能交通领域(交通管控+公路信息化+智慧停车+智慧运输等)而言,也多是要占整个市场的一半以上。

近两年来,阿里、百度、腾讯、滴滴等互联网巨头纷纷涉入智能交通领域,尤其是阿里、腾讯,摧枯拉朽一般走“整体推进”路线,常拿下包含交通、安防在内的智慧城市整体打包项目,“大脑”、“超脑”等概念轮番洗脑轰炸。早前,这些“空军”还需要寻找传统领域的盟友合作来啃下项目,现在自己搞生态布局,控股或者入股,不一样的玩法。

市场生态已经不再是以前的春风野草,遇水则生,都是高举高打,要么是我上面有人,要么喊我上面有云、有人工智能,还有的不说话,央企老大哥的架子却谁都要侧目三分。环眼四顾,独立着的活得滋润ITS集成商还有几家?

智能交通行业到了要争夺存量市场的时候了吗?就历史来看,如果市场不再有增量,难免就会进入到存量搏杀的阶段,竞争加剧,利润降低,强者掠夺弱者,如果是国与国之间,还会产生摩擦,甚至兵戎相见,有人就表示,现在的世界,不仅是秩序格局的变化,更体现着存量搏杀的变化。智能交通市场的需求,本质上应是城市管理的需求,让城市运行更安全、更有效率,让出行更快捷,从而提升社会整体运行效率,前序条件就是城市扩张、新建道路以及机动车保有量的快速增长。尽管我国仍然处于城镇化发展阶段,但速度已在减缓,流动人口数量连续四年下降,再出现上一个十年这样大规模造城、修路、建桥的可能性(建地铁还是很多),会越来越小,增量减速,存量升级、改造将成为主流。

交通管控领域正在走向这个阶段,因为很久都没有新的、大的系统性需求出现了,增量市场起不来,就会都来抢食存量市场,也就是所谓的存量厮杀。实际上智能交通市场所需要的主要设备,不论场内外,这十多年主体并未改变,外场设备中视频从模拟升级到了智能、高清、网络化,通信技术从2G到了4G、5G,其他雷达、地磁等采集感知技术也有升级,内场设备基本上就是服务器、云服务以及大屏幕的升级,这里面最重要的变化就是算力的升级。如果没有大的政策出台,最近几年内,智能交通管控市场仍然会以这些设备、系统的安装、升级为主,视频监控升级为智能视频,信号升级为联网、智能化控制,设备间联网,系统间更加融合,建成应用统一的数据资源池,提供模块化自助式服务。设备方面,与RFID师出同门的ETC在2019年坐稳了第一智能车载设备的王座,但遗憾的是,ETC在城市交通管理中的应用前景,不太乐观,世事往往就是这样,寄予希望越大的,往往最后没有实现,遐想一下,若是汽车电子标识一统江湖,汽车电子标识在公路收费领域的前景应该相对比较乐观。

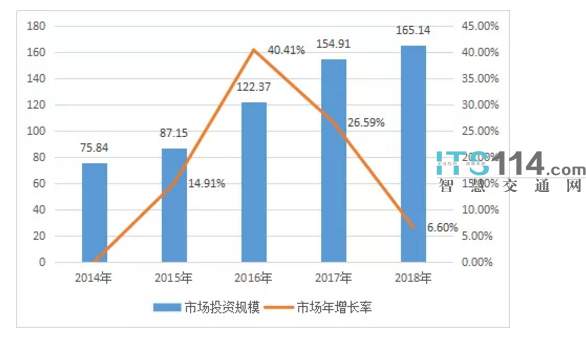

2014~2018年我国交通管控千万项目市场规模变化(亿)

智慧运输市场除公交、出租、TOCC是由政府采购外(2018年300万以上项目市场规模约32亿),1000多万营运车辆的车载智能化项目基本不经过公开招投标程序,因此也很难统计,只能估算,市场特点就是小而散,但比较有利的一点是,每车每月都能收取一定的运营服务费,类似于手机的固定月租。隔一段时间也会有车载设备的更新升级,前几年是定位监控,这两年升级为定位+智能视频监控,未来几年估计就是车路协同+智能视频+定位一体OBU设备了,每一轮的设备更新,都由政府推动,但也越来越不好推了,从强制安装到半强制安装,未来可能就是市场化运作了。营运车辆领域是先进技术的“小白鼠”,北斗卫星导航系统的民用化进程就是从这领域开始的,作为智能驾驶最重要的技术之一——智能视频监控分析,也是幸亏有了营运车辆的“甘于奉献”,才有了自我造血的可能,所以有理由相信,未来车路协同技术的应用推广,还是会从营运车辆,尤其是货车编队行驶这个点切入。

公路信息化市场,2019年是“大年”,遇到了从未有过的“省界收费站取消工作”以及公路收费改革,1.2亿的OBU及新增用户,2.5万个龙门架,4.8万个ETC车道,所有省份的收费系统改造升级,以及相对应的软硬件安装、改造,仅能统计到的省界收费站取消机电集成市场(800万以上项目)就有350亿(不包括100亿左右的OBU),此外还有数量不小的新、扩建公路机电三大系统市场,可说是“满汉全席”。但这大几百亿的增量市场,是通过政策催生,本质上是在透支市场的未来,并不是真的增量市场,若说增量市场,一年两千万的新增汽车保有量,以及ETC进入到停车、城市交通等领域,这才是,但需要观察。

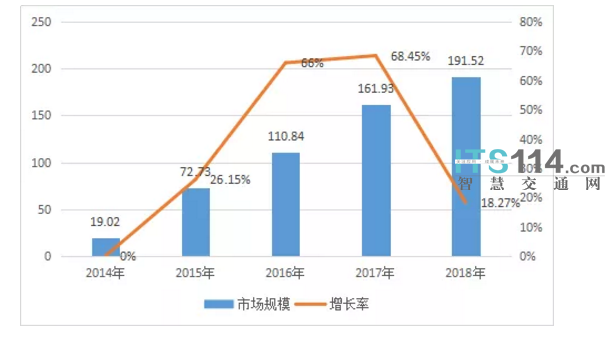

2014~2018年我国公路信息化千万项目市场规模变化(亿)

智慧停车行业这两年增长迅速(2019年50万以上项目投资约为25亿,含资源运营项目),实际上智能化建设的占比并不大,更多在于停车资源的资本化,不论是特许经营还是PPP,还是经营权拍卖,都是如此。路外停车场的智能化市场要更大一些,尤其是做增量停车资源,如新建停车场/库,立体车库等等。集成商要进入这一市场,首先得有运营商的思维,而不只是建设集成方。当然,整体来说,智慧停车市场可以被称之为增量市场,但是市场规模不太好说,若是以资源运营的角度来看,这是一个巨大的市场,若只是设备、集成的市场,那这个市场的规模也就那么回事。

如果这么看,是不是觉得智能交通行业这个市场也就看到头了?